Facturas falsas: cuándo existe delito y cómo defendemos tu caso

Como abogados penalistas especialistas en facturas falsas analizamos si un documento reúne los requisitos para ser penalmente relevante. No toda factura irregular es delito: la jurisprudencia exige engaño idóneo, afectación tributaria o patrimonial y, por lo general, uso efectivo de la factura para obtener una ventaja o simular operaciones. En esta guía explicamos cuándo una factura se considera falsa, cuándo no, y la estrategia de defensa.

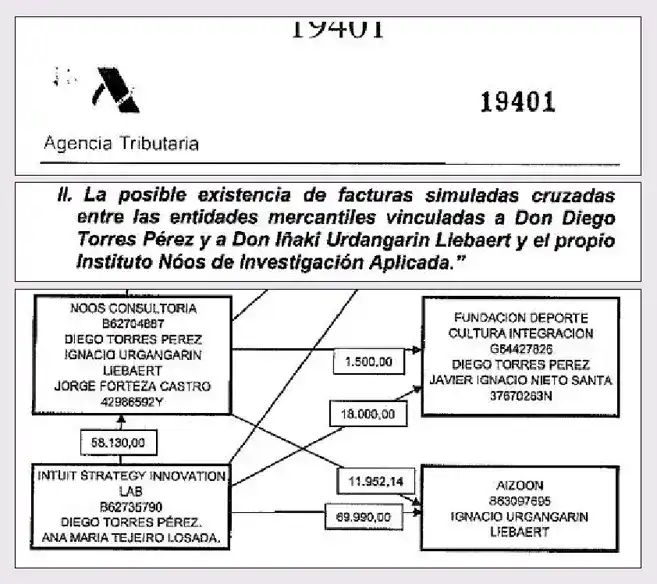

Referencias: CGPJ · BOE · Agencia Tributaria

Qué es una "factura falsa" y qué exige el Derecho penal

En sentido amplio, una factura falsa es aquella que no responde a una operación real o que simula una realidad económica distinta a la efectivamente producida. Penalmente, la clave está en la idoneidad para causar perjuicio (propio o a la Hacienda Pública) y en el uso del documento para generar efectos (deducciones indebidas, justificar pagos, alterar contabilidad, estafar a un tercero, etc.). La experiencia de la Sala Segunda del Tribunal Supremo muestra que la mera irregularidad contable o un error formal no bastan; hace falta un auténtico engaño eficaz.

Supuestos habituales de factura falsa

- Emisión de facturas por servicios inexistentes o con base imponible artificial.

- Duplicidad de facturación para incrementar gastos deducibles o justificar desvíos de dinero.

- Usar facturas de terceros ("factureras") para crear una apariencia de coste no ocurrido.

- Alterar conceptos esenciales (cantidades, fechas, NIF) con finalidad defraudatoria.

Cuándo suele no ser delito

- Errores materiales sin incidencia económica (p. ej., errata en descripción corregida).

- Discrepancias comerciales o conflictos civiles sobre precio o calidad del servicio.

- Documentos internos o borradores no puestos en circulación ni usados para deducir o cobrar.

Palancas de la acusación

Uso en declaraciones tributarias, presentación a terceros para cobrar, ocultación contable, connivencia entre emisor y receptor. La prueba suele apoyarse en inspecciones, pericia contable y trazabilidad bancaria.

Facturas falsas: ¿cuándo hay delito y cuándo no?

Escenarios típicos con relevancia penal

- Emisión o aceptación de facturas por operaciones inexistentes para deducir IVA o IS indebidamente.

- Facturas manipuladas para justificar pagos a empresas vinculadas y vaciar patrimonio.

- Uso del documento para estafar a un cliente o a un tercero (falsas acreditaciones de gasto).

- Creación de una red de "emisores" para dar cobertura a gastos ficticios.

Hay delito cuando el documento es idóneo para engañar y se utiliza para obtener ventaja o causar perjuicio económico/tributario.

Supuestos que suelen quedar fuera

- Errores formales corregidos sin propósito defraudatorio ni impacto fiscal.

- Desacuerdos contractuales (calidad, plazos, garantías) que deben ventilarse en la jurisdicción civil.

- Documentos que nunca se usan ante terceros ni en la contabilidad oficial.

Cómo resuelven los tribunales

La jurisprudencia exige realidad económica de las operaciones, consistencia documental y rastro bancario. Si hay contradicción entre factura y servicios realmente prestados, y se acredita un ánimo de defraudar o perjudicar, el reproche penal se refuerza. La mera irregularidad contable o la falta de formalidades no bastan sin un engaño eficaz y un uso orientado a obtener ventaja.

Estrategia de defensa en casos de facturas falsas

Prueba contable y trazabilidad

Auditoría de realidad de la operación (pedidos, partes de trabajo, correos, albaranes), conciliación bancaria y análisis de relaciones comerciales para demostrar que el servicio existió o que la incidencia es meramente formal.

Tipicidad y proporcionalidad

Argumentamos atipicidad cuando no hay perjuicio ni afectación tributaria efectiva; defensa de la vía administrativa (corrección o sanción) frente a la desproporción penal.

Garantías y nulidades

Revisión de entradas y registros, cadena de custodia, validez de la obtención de documentos y respeto a derechos. Una prueba ilícita debe excluirse del proceso penal.

Relación con delitos próximos

Este tipo de asuntos suele conectarse con delitos económicos, delitos de falsedad y, en ocasiones, con falsificación de tarjetas o estafa en su vertiente documental.

Enlaces de interés (verificados)

Abogados penalistas especialistas en facturas falsas

Actuamos en toda España con sedes en Valencia (central), Madrid y Castellón.

FAQ sobre facturas falsas

¿Emitir una factura por un servicio que sí se prestó puede ser delito?

No, si el servicio existió realmente y la factura refleja su contenido esencial. Los errores formales se corrigen en vía administrativa o civil, sin relevancia penal.

¿Y si la factura se usó para deducir impuestos indebidamente?

El uso tributario indebido con conocimiento puede integrar delito si hay engaño idóneo y perjuicio a la Hacienda Pública. Debe acreditarse la inexistencia real de la operación o la manipulación esencial.

¿Cómo se demuestra que una factura es auténtica?

Con trazabilidad documental (pedidos, albaranes, correos), pericia contable y rastro bancario coherente con la prestación.

¿Qué penas pueden imponerse?

Dependen del rol y del daño causado. En ocasiones la respuesta es económica o administrativa; en otras, si hay estafa u otros delitos, las penas se agravan. Las atenuantes y la reparación reducen el impacto.